Am 1. Mai 2021 hat die SAT über ihr Portal das „Part Letter Complement“ veröffentlicht, das in die für die Beförderung von Gütern ausgestellte Überweisungs- oder Eingangs-CFD eingearbeitet werden muss, um den rechtmäßigen Besitz der transportierten Gütern und Informationen über deren Herkunft und Ziel.

Frachtbrief

Regel 2.7.1.9 der Miscellaneous Fiscal Resolution (RMF) sieht die Verpflichtung vor, dem für die Beförderung von Gütern ausgestellten Transfer- oder Eingangs-CFD die Ergänzung des Beförderungsschreibens hinzuzufügen.

Der Zweck des Konnossementzusatzes besteht laut Finanzbehörden darin, die Informationen der im Inland überführten Güter, deren Herkunft, Mittelpunkte, Bestimmungsorte, Eigentümer, Mieter und an der Übergabe der Güter beteiligte Betreiber genau zu kennen , und ihr Zweck besteht ebenfalls in der Bekämpfung des informellen Handels und des Schmuggels.

Wer sollte den CFDI mit Carta Porte-Ergänzung ausstellen?

- Unternehmen, die sich der Übertragung von Waren oder Waren widmen muss ein CFDI vom Typ INCOME mit einer Frachtbriefergänzung ausstellen. Die Einkommensart CFDI wird für die Erbringung von Kraftverkehrsdienstleistungen ausgestellt und weist die Erzielung eines Einkommens für diese Dienstleistungen aus.

- Die Eigentümer von Waren oder Waren, die als Vermittler oder Transportagenten fungieren und Waren bewegen oder Eigentümer von Waren und Waren die Waren mit eigenen Mitteln bewegen, müssen ein CFDI vom Typ TRANSFER mit Frachtbriefergänzung ausstellen. Der CFDI vom Typ Transfer wird ausgestellt, um den Transfer von Waren innerhalb des nationalen Hoheitsgebiets abzudecken.

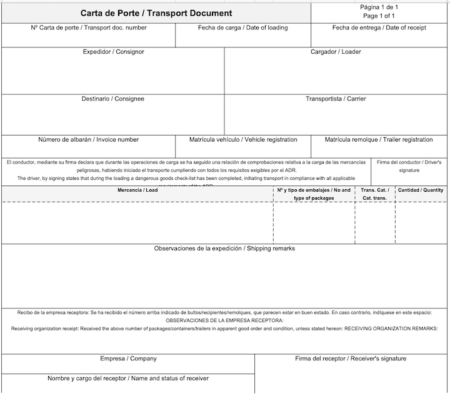

Was sollte die Cara Porte beinhalten?

Sie muss folgende Daten oder Informationen enthalten:

-Name und Daten des Exporteurs der Ware.

-Name und Angaben des Spediteurs (Frachtführer) der Ware.

-Empfänger der Ware.

-Menge und Beschreibung der Ware (einschließlich Art, Gewicht, Marke, Anzahl der Pakete oder Einheiten usw.).

-Wert oder Preis der Produkte.

-Datum des Transports und wann die Expedition durchgeführt wird.

-Der Lieferort.

-Ort und Frist, in der die Lieferung an den Empfänger erfolgt.

-Entschädigung zu Lasten des Frachtführers bei Verspätung, wenn diesbezüglich eine Vereinbarung besteht.

-Transfersteuern.

-Zollinformationen.

Inkrafttreten

Am 21. September 2021 wurde die erste voraussichtliche Fassung des Dritten Änderungsbeschlusses zum Sonstigen Steuerbeschluss 2021 (RMF) auf dem Internetportal des Dienstes Steuerverwaltung veröffentlicht, in dem das Inkrafttreten vom 30 1.

Ab Inkrafttreten sind Güter- oder Warentransportleistungen mit Einkunftsart CFDI ohne „Carta Porte“-Zusatz nicht abzugsfähig, da sie die steuerlichen Voraussetzungen für die Abzugsfähigkeit von Steuereinnahmen nicht erfüllen.

Weitere Informationen zum Thema bitte wenden Sie sich bitte an uns.